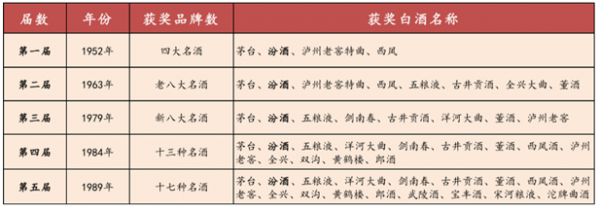

历届名酒评选汾酒均名列在册

资料来源:公开资料整理

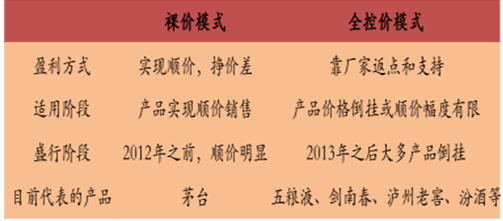

商业模式的变迁加速行业的集中 ,经销商越来越多的优选汾酒 。三公限制之前,优质供应不足,不少的区域品牌可以得到发展。三公之后,饮酒越来越理性,供应已不成问题,不少的产品由以前的裸价模式逐渐变为全控价的模式,经销商盈利靠价差盈利转变为靠厂家政策支持来实现,大单品理念日益盛行。经销商也改变了单打独斗的模式,经销商联盟的意愿更强(1919 等电商和酒业英雄联盟的崛起),以便于反向争取更大的支持力度。商业模式的变迁倒逼经销商转向名酒企业,老四大名酒或八大名酒将充分受益。

酒厂大多由裸价模式逐渐变为全控价的模式

资料来源:公开资料整理

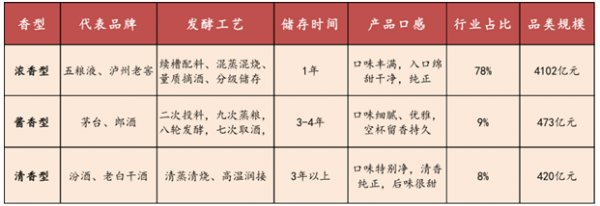

“清净、绵甜”消费倾向大势所趋,未来清香型白酒市场份额有望逐步回升。在上世纪 90 年代,清香型白酒曾是白酒市场的主流消费品类,行业占比一度达到 70%。后续随着消费者口味偏好的转变,浓香型白酒众多品牌迅速崛起,行业占比大幅提升至 75%以上,清香型白酒市场份额被严重侵蚀。但是,近几年来白酒市场的消费偏好又重回“清净、绵甜”口感,正因此洋河推出的绵柔型蓝色经典系列获得快速增长。从整个酒类行业目前的消费情况来看,低酒精度、轻口味、健康化是消费者的主要需求倾向,葡萄酒和预调酒的快速增长亦是验证了这一点。认为清香型白酒口感符合白酒消费者的清绵口味需求趋势,未来清香型白酒市场规模有望在份额提升下逐步得到提高。

白酒三大香型特点与行业规模一览

资料来源:公开资料整理

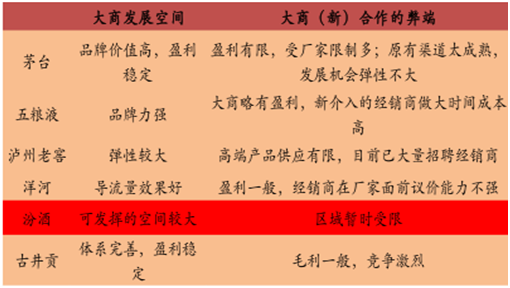

汾酒有望成为经销商优选选择的合作品牌。(1)2016 年,1991 年产的8 大名酒平均涨幅 33%到 75%,保持了较高的增量率。统计显示,2015 年老酒的民间收藏市场的交易总额约为 50 亿元,未来3 到 5 年,白酒收藏的市场规模可能达到 200 到 300 亿元,老酒的再度火爆加大了经销商以及藏友们对老四大(或八大)名酒的关注和需求。(2)目前的几大名酒当中,茅台进入门槛处于相对高位,受限较多;五粮液经销商盈利一般;老窖虽有盈利,但是队伍扩充较快;西凤酒、董酒等经营不善;洋河体量太大,经销商难以盈利。从中长期发展来看,大型经销商优选汾酒有助于长期的发展。最新从渠道调研来看,去年至今,已有大型经销商主动和汾酒公司销售人员争取合作机会,这种情况在以前不明显。

今年老八大名酒再度成为市场的热点

资料来源:公开资料整理

大商合作品牌优劣对比

资料来源:公开资料整理